まえがき

内容は誰でも実行できるものである。どなたでも安心して読んでほしい。

さて、世の中には様々な投資についての情報が溢れており、投資初心者にとってあまりにも複雑すぎる。

そこでこの記事では「大学生が100万円の資産を築く」という具体例にフォーカスし、わかりやすく「ほぼ正解」の投資手法を紹介する。

簡単のために、記事の中で一部正確さを欠いた表現を用いている。

対象にしている人

- 老後2000万円問題などを知り将来に対する不安を抱えている

- iDeCoやNISAに興味がある

- 投資の勉強はしたくないが失敗もしたくない

以上の条件に1つでも当てはまるならば、この記事が「ほぼ正解」の投資をする一助になるだろう。

すること

- 資産配分を決める

- ネット証券でNISA口座を開く

- (まとまった現金をすでに保有している場合)一括で投資する

- 毎月積み立て投資をする

- 年に1回メンテナンスをする

1. 資産配分を決める

資産配分のことを格好つけた言い方で「アセットアロケーション」という。

持っている資産の内どれだけを無リスク資産(現金)で保有し、どれだけをリスク資産(投資)に回すのかという割合のことである。

大学生の場合は手元に10万円ほど残して投資に全ツッパしよう。というのも、大学生の間はリスク許容度が高く、最悪なんとかなるからである。

2. ネット証券でNISA口座を開く

なぜネット証券なのか、それは手間がかからないから。

なぜNISA口座なのか、それは税金がかからないから。

3. 一括で投資する

投資をするタイミングを考えてはいけない。強いて言うなら「いつでも買い時」である。

逆に、限られた資産を市場に晒す時間が少ないことのほうが損失だ。

タイミングを見図らず、一括で投資をすることこそが「ほぼ正解」である。

4. 毎月積み立て投資をする

「余ったら投資しよう」では間違いなく続かない。

給料日になったら自動的に決めた金額を積み立てるように設定するべきだ。

大学生の場合は月3万円を目標にしよう。

5. 年に1回メンテナンスをする

最初に決めた資産配分について、見直しをしよう。

購入するもの

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

いわゆるインデックスファンドの2つがおすすめである。

どちらもSBI証券・楽天証券で購入できる。

選定理由はなんといっても運用にかかる「コストが安い」からである。

しないこと

することで書いたこと以外。

無駄なことをしてはいけない。

大学生でも100万円の資産を築ける

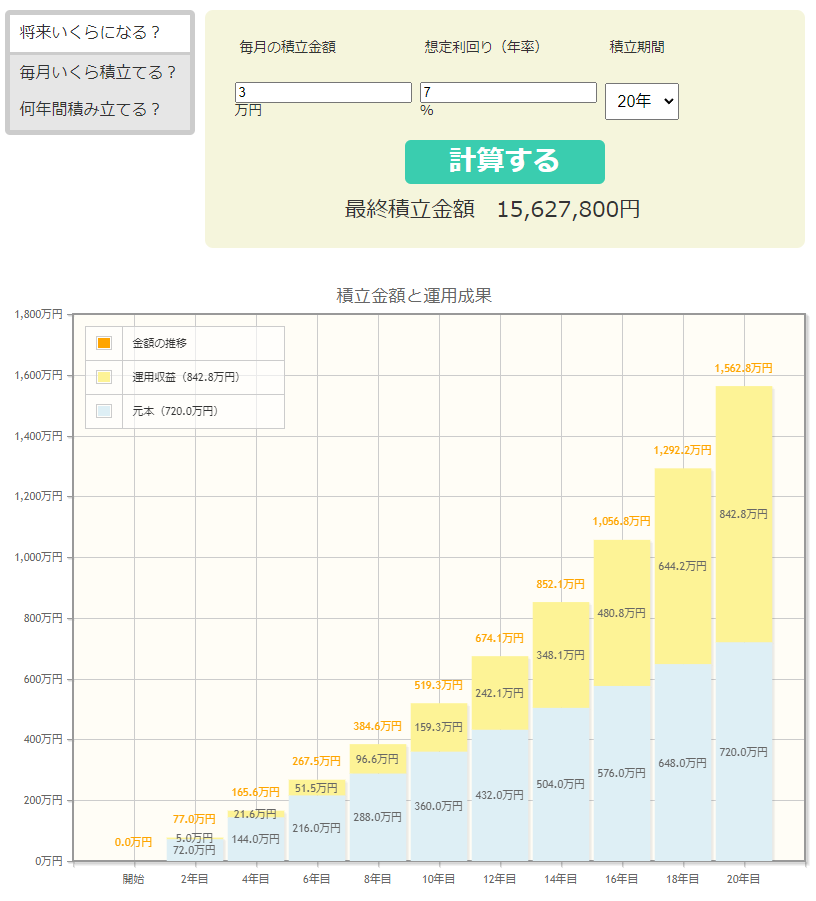

毎月3万円を積み立てた場合、34ヶ月(約3年)で元金が100万円を超える。

そしてこのペースで投資を続けると、20年後には1500万円超の資産となる。

元金720万円に対して840万円以上も投資によって増えている。

これこそが投資が持つ最強の武器、「複利」の力だ。

ここまで読んでくださった方は、ぜひこの記事で紹介した「ほぼ正解」の投資手法を用いてお金を増やしてほしい。

コメント